“БЖЗҚ-мен күресуден гөрі, жеке зейнетақыны өзің құрғаның тиімді”

"2050 жылы 73-ақ мың теңге": Қазақстандық әйел өзінің болашақ зейнетақысын есептеп, көзіне жас алды

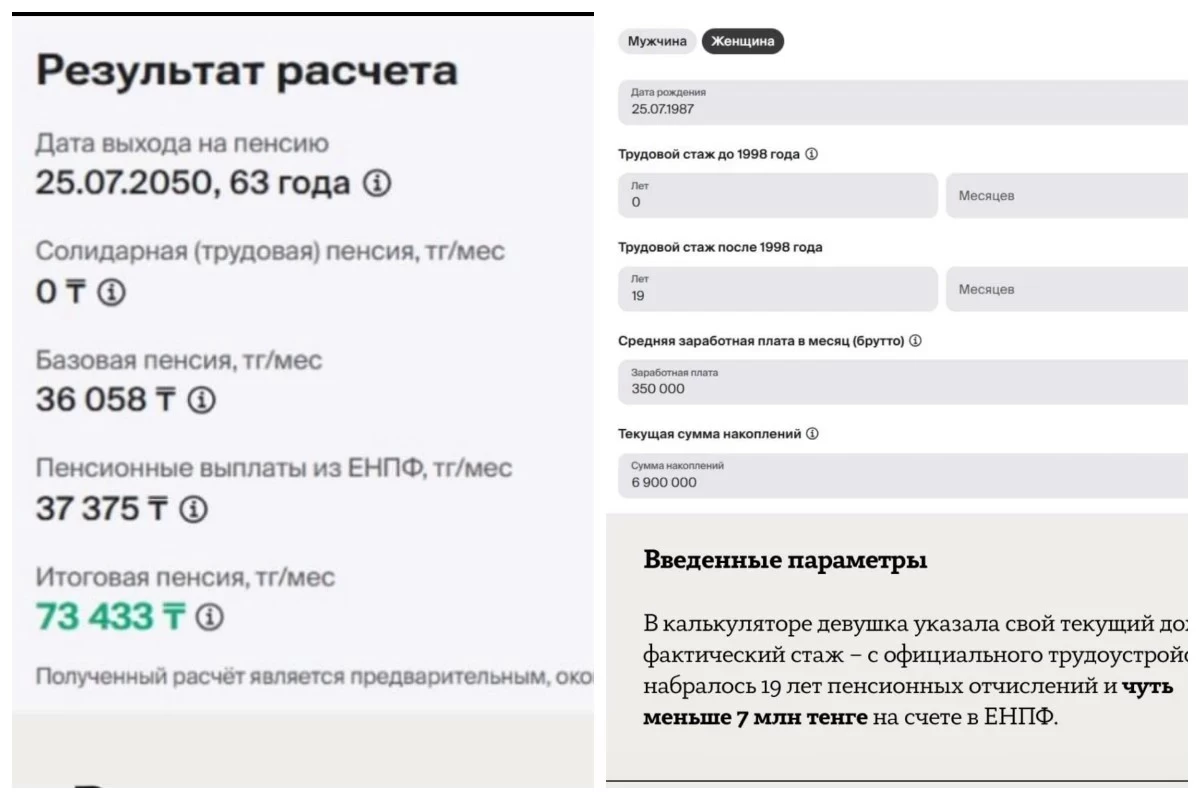

Қазақстандық қаржы сарапшысы Гүлнар Әмірғали 19 жылдық еңбек өтілі бар 38 жастағы әйелдің болашақта қанша зейнетақы алатынын мысалға келтіріп, есептеп берді. Оның сөзінше, ай сайын 350 мың теңге табыс табатын әйелдің Бірыңғай жинақтаушы зейнетақы қорындағы 7 миллион теңге жинағы 2050 жылға қарай айына небәрі 73 433 теңге төлемге жетеді деп көрсетілген. Көрсеткіш әйелдің ресми түрде еңбек етіп, тұрақты зейнетақы жарнасын аударып келгенін ескергеннің өзінде, алаңдатарлық жағдай дейді қаржы маманы. Осы ретте Stan.kz тілшісі маманға хабарласып, неліктен көпшілігінің зейнетақысы 100 мың теңгеден төмен болатынын сұрап білді.

“Барлық жауапкершілік қызметкердің өзіне жүктелген”

Айта кетейік, қазіргі статистикаға сәйкес, 2025 жылдың қыркүйегінде орташа мемлекеттік зейнетақы 142 894 теңге, соның ішінде ынтымақтастық зейнетақы – 95 326 теңге, ал базалық зейнетақы – 47 568 теңге. Сол сияқты, ең төменгі базалық зейнетақы 32 360 теңге, ең төменгі жиынтық зейнетақы 62 771 теңге болып отыр. Сарапшы мұны салыстыра отырып, қазіргі орташа зейнетақының болашақ болжамымен шамамен екі есе жоғары екені көрінеді дейді.

Сарапшының айтуынша, Бірыңғай жинақтаушы зейнетақы қорынан төленетін қаражат көп жағдайда жалпы зейнетақыны айтарлықтай арттыра алмайды. Себебі қазірдің өзінде мемлекеттік төлемдер белгілі бір ең төменгі деңгей қалыптастырып отыр. Сондықтан қаржы сарапшысы тек міндетті зейнетақы жарналарына сүйену болашақта тәуекелге алып келуі мүмкін екенін ескертеді.

"Зейнетақы калькуляторында көрсетілетін сандар – дәл сол болашақтағы зейнетақы емес, тек болжамды есеп. Себебі біз алдағы 20-25 жылда заңнама қалай өзгеретінін, инфляция деңгейі қандай болатынын немесе адамның жалақысы қалай өсетінін дәл біле алмаймыз. Тіпті бір жылдан кейінгі экономикалық жағдайды болжау қиын кезде, ұзақ мерзімді нақты есеп жасау мүмкін емес", – дейді қаржы сарапшысы.

Оның айтуынша, калькуляторға енгізілетін бастапқы деректер шартты түрде алынады және адамның кәсіби дамуы бұл есепке тікелей әсер етеді.

Фото: Гүлнар Әмірғалидің архивінен

Фото: Гүлнар Әмірғалидің архивінен

"Бүгін айына 350 мың теңге алатын адам ертең тәжірибесі артқан сайын, біліктілігін көтеріп, басқа компанияға ауысуы мүмкін. Сол кезде оның табысы 700 мың теңгеге немесе одан да жоғары деңгейге жетуі ықтимал. Мұндай өзгерістердің барлығы зейнетақы жарналарының көлемін арттырады, сәйкесінше болашақтағы төлем де басқаша есептеледі", – деп түсіндіреді ол.

Сонымен қатар Гүлнар Әмірғали калькулятор көрсеткен 73 мың теңгелік болжам қоғамды алаңдатқанымен, есеп зейнетақы жүйесіндегі негізгі мәселені айқын көрсетіп отырғанын атап өтті. Оның сөзінше, дамыған елдерде зейнетақы жүйесі мүлде басқа қағидамен жұмыс істейді.

"Мәселенің түп-тамыры зейнетақы жарналарының тым төмен болуында. Қазіргі жүйеде қызметкер жалақысының небәрі 10%-ын ғана аударады. Мұндай жағдайда зейнетке шыққан кезде табыстың 50-60% көлемінде зейнетақы аламыз деп болжам жасау экономикалық және математикалық тұрғыда мүмкін емес. Көптеген елде зейнетақы аударымдарының жалпы үлесі 20%-дан да жоғары, әрі оның едәуір бөлігін жұмыс беруші өз мойнына алады. Ал бізде барлық жауапкершілік қызметкердің өзіне жүктелген. Сондықтан қазақстандықтарға тек міндетті зейнетақыға сеніп отыру қауіпті", – деп қорытындылады Гүлнар Әмірғали.

Яғни, тіпті мемлекеттік орташа зейнетақы төлемін алған адам, посттағы кейіпкер есептеген сомадан екі есе көп алады. Дегенмен жинақтаушы бөліктен, яғни БЖЗҚ-ның ұсынатын төлемінен көбіне нақты төлемді елеулі түрде арттыруға жеткіліксіз болып жатады. Себебі қазіргі мемлекеттік төлемдер базалық "төменгі шекті" анықтап береді дейді Гүлнар Әмірғали.

“Осыдан-ақ көптеген азамат ұзақ еңбек өтілі мен жинақтаушы жүйеге белсенді қатысқанына қарамастан, зейнетақы ретінде минималды төлемнен сәл ғана артық соманы алатын көрінеді. Тек бір жарна + жинаққа сеніп, зейнетақыға сүйену қауіпті. Комфортты қарттық үшін қосымша табыс көзі немесе стратегиялық ұзақ мерзімді жоспарлау қажет болуы мүмкін”, – деді Гүлнар Әмірғали.

Себебі қазіргі жүйеде қызметкер жалақысының тек 10%-ы ғана зейнетақы жарнасы ретінде аударылады. Ал дамыған елдерде, мысалы Швейцарияда, бұл көрсеткіш 20%-дан жоғары болуы мүмкін және оның жартысын жұмыс беруші өз есебінен төлейді. Яғни, зейнетақы аударымдарының бір бөлігі жұмыс берушінің қорынан жинақталады.

"60% деген не өзі? Ол шамамен 200 мың теңге деген сөз. Бірақ оны сен зейнетке шыққанда алмайсың. Неге десең, сен бастапқыда жалақыңның небәрі 10%-ын ғана зейнетақыға аударып отырдың. Яғни ай сайын шамамен 35 мың теңге салдың. Ал енді 20 жылдан кейін зейнетке шыққанда "маған бірден 200 мың теңге төлесін" деу, әрине, мүмкін емес. Ондай болмайды", – деп түсіндірді Гүлнар Әмірғали.

“Басқа елдерде тазалықшының өзі 2,6 миллион теңге алады”

Сарапшы дамыған елдермен салыстырғанда Қазақстандағы жалақының тым төмен екенін де атап өтті.

"Қазақстанмен салыстырғанда дамыған елдерде жалақы 6-7 есе жоғары. Мысалы, Швейцарияда толық күн жұмыс істеймейтін тазалықшының өзі айына шамамен 2,5 миллион теңге таза табыс табады. Оның жалпы жалақысы 3,5-4 миллион теңгеге дейін жетуі мүмкін. Осы табыстың 10%-ын қызметкер өзі, тағы 10%-ын жұмыс беруші зейнетақы жүйесіне аударады. Cөйтіп, ай сайын зейнетақы қорына шамамен 800 мың теңге түседі. Сондықтан мұндай адам зейнетке шыққанда соңғы жалақысының орта есеппен 60%-ы көлемінде зейнетақы ала алады. Себебі бастапқы табыс жоғары әрі аударым мөлшері біздегідей 10 емес, шамамен 20 пайыз. Мұны қарапайым математика деуге болады", – дейді қаржы сарапшысы Гүлнар Әмірғали.

“Еліміздегі зейнетақы активтері дұрыс басқарылмайды”

Гүлнар Әмірғали Қазақстандағы зейнетақы активтерінің басқарылу тәсілі де үлкен мәселе екенін айтады. Оның сөзінше, инфляция мен теңгенің құнсыздануы жинақталған қаражаттың нақты құнын жеп қояды.

"Бізде зейнетақы қорындағы ақша негізінен мемлекеттік облигациялар мен қазақстандық компаниялардың акцияларына салынады. Осылайша, табыс теңгемен есептеледі де, инфляция мен девальвацияға ұшырайды. Қазақстанда инфляция шамамен 10%, оған тағы теңгенің құнсыздануы қосылады. Ал зейнетақы қорлары кей жылдары 10% табыстылыққа да жетпейді. Сондықтан жинақтар инфляцияны да толық жаппайды", – дейді сарапшымыз.

Гүлнар Әмірғалидің сөзінше, дамыған елдерде, әсіресе Швейцарияда зейнетақы қорлары мүлде басқаша жұмыс істейді. Онда қаражат бір елдің ішінде ғана емес, АҚШ, Еуропа секілді тұрақты нарықтарға да салынады.

"Швейцарияның зейнетақы қорлары жан-жақты әртараптандырылған. Инвестициялар ашық, қатаң бақылауда, ең бастысы – қатты валютада жүргізіледі. Соның арқасында инфляцияны есептемегеннің өзінде, жылына орта есеппен 4% нақты табыс әкеліп отыр. Ал Қазақстанда жағдай күрделі. Жыл сайынғы инфляция шамамен 10%-ға теңестіріліп, оған тағы 5%-дай теңгенің құнсыздануы қосылады. Яғни азаматтардың жинақтары жылына орта есеппен 15%-ға дейін желініп кетеді. Біздің зейнетақы қорлары кемінде жылына 20% табыс табуы керек. Сонда ғана инфляция мен девальвацияның орнын толтыруға болар еді. Бірақ іс жүзінде мұндай табыс жоқ", – дейді Гүлнар Әмірғали.

Фото: Stan.kz | Қаржы сарапшысы Гүлнар Әмірғали

Фото: Stan.kz | Қаржы сарапшысы Гүлнар Әмірғали

“Жалақы 400 мың болса да, зейнетке шыққанда 100 мың теңге алады”

Соның салдарынан қазақстандықтардың зейнетке шыққан кездегі табысы айтарлықтай төмен болады дейді қаржы маманы.

"Егер адам жұмыс істеп жүргенде 400 мың теңге жалақы алса, зейнетке шыққанда ең көбі 100 мың теңге алады. Яғни арақатынас 1-ге 4 немесе 1-ге 5 болмақ. Жағдайды өзгерту үшін зейнетақы активтерін басқару жүйесін қайта қарау қажет. Атап айтқанда, инвестицияларды әртараптандыру, шетелдік тұрақты нарықтарға шығу, активтерді басқаруда ашықтық пен кәсіби бақылауды күшейту маңызды. Зейнетақы тек әлеуметтік мәселе емес, ол ұзақ мерзімді экономикалық қауіпсіздік. Егер бүгін батыл реформалар жасалмаса, ертең зейнеткерлер саны артқан сайын одан әрі ушыға береді", – дейді қаржы сарапшысы.

Гүлнар Әмірғалидің айтуынша, Қазақстанда зейнетақының төмен болуының бірнеше жүйелі себебі бар. Ең алдымен, қазақстандықтардың жалақысы дамыған елдермен салыстырғанда әлдеқайда төмен.

“Екіншіден, біз зейнетақыға жалақымыздың небәрі 10%-ын ғана аударамыз. Ал жұмыс беруші тарапынан ешқандай қосымша жарна қарастырылмаған. Үшіншіден, зейнетақы активтерін басқару мүмкіндігі өте шектеулі – мемлекет қорларға қазақстандық облигациялар мен отандық компанияларға инвестиция салуға ғана рұқсат береді", – дейді сарапшы.

“Мемлекет зейнетақыны халықтан қарыз алып, өтеп отыр”

Осының салдарынан зейнетақы қорларындағы инвестициялар инфляция мен девальвацияны да қуып жете алмай отыр. Ақшаның нақты құны жыл сайын төмендей береді. Гүлнар Әмірғалидің пікірінше, зейнетақыны жоғары табыс көзі ретінде қарастыру – үлкен қате.

"Жалпы, зейнетақы ең төменгі, минималды әлеуметтік деңгей ғана. Себебі кей адамдардың мүлде жинағы жоқ, қосымша табысы жоқ, тіпті жылжымайтын мүлкі де болмайды. Сондықтан мемлекеттің міндеті адам аш қалмайтындай ең аз деңгейде қамтамасыз ету екенін айтқан жөн. Егер зейнет жасында адамның жалғыз табыс көзі тек зейнетақы болса, онда өмір сүру деңгейі өте төмен болады. Сол себепті Қазақстанда қарттардың басым бөлігі балаларына, туыстарына тәуелді", – дейді ол.

Тағы бір маңызды мәселе зейнетақы қорларындағы қаражаттың басым бөлігі мемлекеттік облигацияларға салынуы. Сарапшының айтуынша, мемлекеттік облигация – мемлекеттің халықтан қарыз алуы деп түсіндіріледі.

"Қазір зейнетақы қорларындағы ақшаның негізгі бөлігі дәл осы облигацияларда жатыр. Мемлекет үшін өте ыңғайлы әрі арзан қаржы көзі. Егер мемлекет облигациялар бойынша табыстылықты көтерсе, біздің зейнетақы қорларындағы табыс та өсер еді. Бірақ бұл мемлекет үшін қосымша шығын. Себебі мемлекет қарыз алған ақшасына пайыз төлеуі керек. Азаматтар үшін табыс, ал мемлекет үшін бюджетке түсетін салмақ. Ал қазіргі жағдайда мемлекеттің қаржылық мүмкіндігі шектеулі. Қазір бюджетте ақша жетіспейді. Сондықтан мемлекет өзіне қосымша шығын алуға мүдделі емес. Осы себепті салық кодексіне өзгерістер енгізіліп, бюджеттегі олқылықтар салық арқылы жабылып жатыр", – деп түсіндірді сарапшы.

Осы тұста Гүлнар Әмірғали жастардың табысын толық әрі ресми көрсетуі аса маңызды екенін атап өтеді.

"Егер біреулер табысын жасырып, салық пен жарна төлемесе, мемлекет адал төлеп жүрген адамдарға қысымды күшейтеді. Яғни салық пен жарна төлейтіндердің мойнына қосымша жүктеме түседі. Қазір біз осы үрдісті анық көріп отырмыз. Сонымен қатар зейнетақы көлеміне тұрақты аударымдар ғана емес, бірқатар жүйелік факторлар тікелей әсер етеді. Мәселе бір ғана төлемде емес. Біріншіден, Қазақстандағы жалақының өзі бастапқыдан өте төмен. Осылай зейнетақының да төмен болуына тікелей әсер ететін базалық фактор. Екінші маңызды мәселе – есептеу формуласы. Жалақының 60-70%-ы көлемінде зейнетақы алу үшін кемінде 15-25% аудару қажет. Оның үстіне, сол жарнаның бір бөлігін жұмыс беруші міндетті түрде төлейді. Неге бізде жұмыс берушіге мұндай талап қойылмайды, ал бұл бөлек мәселе. Мүмкін, бизнестің табысы төмен болғандықтан шығар деп те ойлаймын", – дейді сарапшы.

- Үшінші фактор – инфляция, капитал тез құнсызданады, нақты өсімге кедергі.

- Төртінші фактор – зейнетақы қорларының инвестициялық еркіндігінің шектелуі.

"Біздің зейнетақы қорлары Google немесе Apple сияқты жаһандық компаниялардың акцияларын сатып ала алмайды. Оларға мемлекеттік облигациялар мен белгілі бір рейтингке ие қазақстандық компаниялардың бағалы қағаздарына ғана инвестиция салуға рұқсат берілген. Қазіргі жағдайда ең шынайы өзгеріс зейнетақы активтерін басқару сапасын арттыру арқылы ғана мүмкін. Егер зейнетақы қорларына кәсіби актив-менеджерлер тартылып, портфель дұрыс диверсификацияланса, табыстылық қазіргі деңгейден жоғары болар еді. Яғни тек қазақстандық активтермен шектелмей, негізі мықты, тұрақты өсім көрсететін компанияларға инвестиция жасау қажет", – дейді ол.

“Мұның бәрі жеке қаржыны жоспарлаумен тікелей байланысты”

Қаржы сарапшысы Гүлнар Әмірғали Қазақстандағы зейнетақы жүйесіне толық сенуге болмайтынын айтады. Осы себепті сарапшы инвестициялық және қаржылық сауаттың маңызын ерекше атап өтті.

Фото: pexels.com

Фото: pexels.com

"Егер зейнет жасында бұрынғы өмір сүру деңгейін сақтағыңыз келсе, капиталыңызды өзіңіз басқаруыңыз қажет. Басқа жол жоқ. Мұның бәрі жеке қаржыны жоспарлаумен тікелей байланысты. Мысалы, жасы 40-қа келген, зейнетақыдан басқа жинағы жоқ адамға міндетті түрде қосымша табыс көзі қажет. Ал 20 жыл бойы бір орында жұмыс істеп келе жатыр деп есептесек және айына 1000 доллар (509 мың теңге) көлемінде пассив табыс алғыңыз келсе, доллармен кемінде 300 мың доллар (152 685 000 миллион теңге) капитал керек", – дейді сарапшы.

Ал пассивті, тәуекелі төмен стратегияны таңдаған жағдайда, мысалы АҚШ мемлекеттік облигацияларына инвестиция салсаңыз, қазіргі табыстылық шамамен 4% болады.

"4% табыспен айына 1000 доллар алу үшін бастапқы капитал өте үлкен болуы керек. Ал жыл сайын тұрақты 10% табыс табу үшін кәсіби білім, дұрыс портфель, тәуекелді есептеу және диверсификация қажет. Мұны толыққанды қаржылық сауат дейміз. Өкінішке қарай, Қазақстанда мұндай білім жүйелі түрде берілмейді. Тіпті университет бітірген қаржыгерлердің өзі инвестициялық портфель басқаруды білмейді. Мұндай кезде тәжірибе мен кәсіби кеңесті талап ететін өте күрделі сала екенін атап өткім келеді. Ал біздің зейнетақы жүйесі мұндай қызметті мүлде қарастырмайды", – дейді ол.

Гүлнар Әмірғали жинақтауды неғұрлым ерте бастау керек екенін де атап өтті.

"Егер адам 30 жасында ойлана бастаса, оған аз мөлшерде жинау жеткілікті болады, ал капиталдың өсу мүмкіндігі жоғары. Ал 40 жаста бастау – өте кеш. Бірақ бұл мүмкін емес деген сөз емес. Мысалы, мен, 25 жасымнан бастап, 40 жасқа қарай капитал жинадым. Мен мұнымен кәсіби түрде айналыстым, сондықтан нәтиже басқаша болды. Мұның бәрі қол жетпейтін нәрсе емес. Ең бастысы, осы назар аударып, тәртіп пен уақытты есептей алу қажет. Қазақстандықтардың зейнетақы жүйесіне сенімсіз қарауы бекер емес. Қазіргі модель азаматқа еркіндік те, бұрынғы өмір сүру деңгейін сақтауға мүмкіндік те бермейді. Сондықтан балама жол іздеу дұрыс деп айтар едім", – дейді инвестор.

Алайда қаржы сарапшысы заңнама мұндай еркіндік бермеген жағдайда, БЖЗҚ-мен күресуге энергия жұмсағаннан гөрі, өзіңнің жеке зейнетақы жүйеңді басқа қаржы құралдары арқылы құру әлдеқайда ақылға қонымды деп отыр.

Бұдан бөлек, қазір көпшілікті алаңдатып отырған мәселе – бүгінгі жұмыс істеп жүрген адамдардың салықтары мен зейнетақы жарналары қазір зейнетке шыққан азаматтардың төлемдеріне кетуі. Осы тұрғыда қаржы сарапшысына қазіргі Y ұрпағы (миллениалдар – 1980–2000 жылдар аралығында туғандар) зейнетке шыққанда негізгі қаржылық жүк сол кезде жұмыс істеп, салық төлейтін Z ұрпағының мойнына түсетінін айтып көрдік. Сөйтіп, жастардың бір бөлігі тұрақты ресми жұмысқа қызықпай, салық түсімдері қысқарса, болашақтағы зейнетақы жүйесінің тұрақтылығы мен төлемдердің көлемі қатты тәуекелге ұшырауы мүмкін бе деп сұрадық.

"Z ұрпағы (1997 жылдан 2012 жылға дейін туғандар) болашақта тәртіпті түрде салық төлеп, біздің зейнетақымызды қамтамасыз етеді деу сенімсіздеу. Керісінше, өз жеке зейнетақы капиталын алдын ала құру әлдеқайда ақылға қонымды. Ғаламдық инвестициялар, валютадағы табыс, бірнеше табыс көздері. Z ұрпағы "қауіп" емес, ескі модельдердің жұмыс істемейтінін көрсететін белгі. Олар болашақтағы мінсіз салық төлеушілерді күтпей, өз қауіпсіздік жүйемізді қазірден бастап құру керек екенін көрсетеді. Z ұрпағының жұмысқа және экономикалық әлемге деген көзқарасы түбегейлі өзгеше. Олар "бір компанияда 30 жыл" жұмыс істемейді, жобалық, фриланс немесе қашықтан атқарады", – деп түсіндірді қаржы сарапшысы Гүлнар Әмірғали.